Desde cheques al portador hasta cheques de gerencia, entender las diferencias puede ayudarte a realizar pagos de manera más segura y eficiente.

En este artículo, te explicaremos detalladamente qué tipos de cheques existen en Guatemala, cómo llenarlos correctamente y algunos consejos para usarlos de manera segura.

Sigue leyendo y descubre cómo convertirte en un experto en el manejo de cheques. ¡No querrás perderte esta información esencial!

En Guatemala, existen varios tipos de cheques que puedes usar según tus necesidades. A continuación, describimos los más comunes:

1. Cheque al Portador: ¿Qué es y cómo se usa?

El cheque al portador es un tipo de cheque que se caracteriza por su simplicidad y flexibilidad.

A continuación, te explicamos en detalle qué es y cómo se utiliza.

Un cheque al portador es un documento bancario que permite a cualquier persona que lo posea cobrar el monto especificado en el cheque.

A diferencia de otros tipos de cheques, no necesita estar a nombre de una persona específica, lo que significa que quien tenga el cheque en su poder puede cobrarlo.

Esta característica lo hace conveniente para ciertas transacciones, pero también puede implicar mayores riesgos de seguridad.

También te puede interesar leer:

Características principales

- Transferibilidad: Cualquier persona que posea el cheque puede cobrarlo.

- Simplicidad: No requiere que se especifique un beneficiario.

- Riesgo de seguridad: Si se pierde o es robado, puede ser cobrado por quien lo tenga.

| Cheque al Portador | |

|---|---|

| Ventajas | Desventajas |

| 1. Fácil de transferir a terceros. | 1. Mayor riesgo de pérdida o robo. |

| 2. No necesita ser endosado para ser cobrado. | 2. No proporciona control sobre el destinatario final. |

| 3. Útil para pagos rápidos y sencillos. | 3. Menor seguridad en comparación con otros tipos de cheques. |

| 4. Puede ser cobrado por cualquier persona que lo posea. | |

| 5. Menos trámites burocráticos para el cobro. | |

2. Cheque Nominativo: ¿Qué es y cómo se usa?

El cheque nominativo es un tipo de cheque ampliamente utilizado debido a su seguridad y especificidad.

A continuación, te explicamos en detalle qué es y cómo se utiliza.

Un cheque nominativo es un documento bancario que solo puede ser cobrado o depositado por la persona o entidad cuyo nombre aparece en el cheque.

Esto significa que, a diferencia del cheque al portador, el cheque nominativo no puede ser cobrado por cualquier persona, sino únicamente por el beneficiario especificado en el cheque.

Este tipo de cheque ofrece una capa adicional de seguridad, ya que reduce el riesgo de que sea cobrado por alguien no autorizado.

Características principales

- Seguridad: Solo puede ser cobrado por el beneficiario indicado.

- Especificidad: El nombre del beneficiario debe estar claramente escrito en el cheque.

- Transferibilidad limitada: Puede ser endosado a otra persona o entidad, pero este proceso debe ser autorizado por el beneficiario original.

| Cheque Nominativo | |

|---|---|

| Ventajas | Desventajas |

| 1. Mayor seguridad, ya que solo puede ser cobrado por el beneficiario. | 1. Requiere endoso para ser transferido a otra persona. |

| 2. Permite un mayor control sobre el destinatario del pago. | 2. Proceso de cobro más lento en comparación con otros tipos de cheques. |

| 3. Reduce el riesgo de fraude y pérdida. | 3. Menos flexibilidad en comparación con los cheques al portador. |

| 4. Útil para pagos a empleados y proveedores específicos. | |

| 5. Facilita la trazabilidad de los pagos realizados. | |

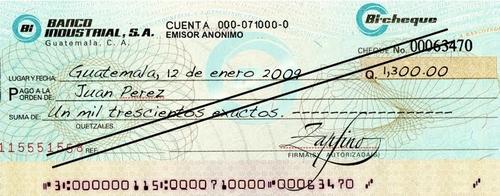

3. Cheque cruzado: ¿Qué es y cómo se usa?

El cheque cruzado es una forma de cheque que proporciona un nivel adicional de seguridad al garantizar que el dinero se deposite directamente en una cuenta bancaria en lugar de ser cobrado en efectivo.

También te puede interesar leer:

A continuación, te explicamos en detalle qué es y cómo se utiliza.

Un cheque cruzado es un cheque que tiene dos líneas paralelas dibujadas en la parte superior izquierda o en cualquier parte del cheque.

Estas líneas indican que el cheque no puede ser cobrado en efectivo directamente en el banco. En su lugar, el cheque debe ser depositado en una cuenta bancaria, lo que añade una capa de seguridad y seguimiento al proceso de cobro.

Características principales

- Seguridad: No puede ser cobrado en efectivo, solo depositado en una cuenta bancaria.

- Rastro bancario: Crea un registro de la transacción bancaria.

- Menos riesgo de fraude: Reduce la posibilidad de que el cheque sea cobrado por una persona no autorizada.

Tipos de cheques cruzados

- Cruzado General: Solo tiene las dos líneas paralelas y puede ser depositado en cualquier cuenta bancaria.

- Cruzado Especial: Además de las dos líneas paralelas, incluye el nombre de un banco específico entre las líneas. Solo puede ser depositado en ese banco.

| Cheque Cruzado | |

|---|---|

| Ventajas | Desventajas |

| 1. Mayor seguridad, solo puede ser depositado en una cuenta bancaria. | 1. No puede ser cobrado en efectivo en ventanilla. |

| 2. Reduce el riesgo de fraude y robo. | 2. Proceso de cobro puede ser más lento. |

| 3. Facilita la trazabilidad de los pagos. | 3. Requiere que el beneficiario tenga una cuenta bancaria. |

| 4. Útil para pagos a proveedores y empleados. | |

| 5. Permite un mayor control sobre el destino del dinero. | |

4. Cheque de gerencia: ¿Qué es y cómo se usa?

El cheque de gerencia es un tipo de cheque emitido por un banco que garantiza el pago del monto especificado, ofreciendo un alto nivel de seguridad tanto para el emisor como para el beneficiario. A continuación, te explicamos en detalle qué es y cómo se utiliza.

Un cheque de gerencia es un documento bancario emitido por un banco a solicitud de un cliente. El banco, al emitir el cheque, garantiza que el monto especificado será pagado, ya que los fondos son retirados de la cuenta del cliente y se colocan en una cuenta especial del banco hasta que el cheque sea cobrado o depositado.

Debido a esta garantía, los cheques de gerencia son considerados como uno de los métodos de pago más seguros.

Características principales

- Seguridad: El banco garantiza el pago del cheque.

- Confianza: Es ampliamente aceptado debido a la garantía bancaria.

- Costo: Generalmente, el banco cobra una comisión por emitir un cheque de gerencia.

| Cheque de Gerencia | |

|---|---|

| Ventajas | Desventajas |

| 1. Alta seguridad, ya que es emitido por el banco. | 1. Puede implicar una tarifa por emisión. |

| 2. Garantiza fondos suficientes para el cobro. | 2. Proceso de emisión puede ser más lento que otros cheques. |

| 3. Ampliamente aceptado como medio de pago. | 3. No puede ser endosado para su transferencia a terceros. |

| 4. Ideal para pagos grandes y transacciones importantes. | |

| 5. Reduce el riesgo de cheques sin fondos. | |

5. Cheque certificado: ¿Qué es y cómo se usa?

El cheque certificado es una forma de cheque que proporciona una mayor seguridad tanto para el emisor como para el beneficiario, ya que el banco garantiza que los fondos están disponibles en la cuenta del emisor en el momento de la emisión del cheque.

También te puede interesar leer:

A continuación, te explicamos en detalle qué es y cómo se utiliza.

Un cheque certificado es un cheque emitido por el titular de una cuenta bancaria, en el cual el banco certifica que los fondos necesarios para cubrir el monto del cheque están disponibles y reservados en la cuenta del emisor en el momento de la emisión.

Esto significa que el banco garantiza que el cheque no será rechazado por falta de fondos, proporcionando una mayor seguridad para el beneficiario.

Características principales

- Garantía de fondos: El banco certifica que los fondos están disponibles en la cuenta del emisor.

- Seguridad: Reduce el riesgo de que el cheque sea rechazado por insuficiencia de fondos.

- Reconocimiento bancario: El banco suele marcar el cheque con una estampa o sello que indica que está certificado.

| Cheque Certificado | |

|---|---|

| Ventajas | Desventajas |

| 1. Garantía de fondos suficientes para el cobro. | 1. Puede implicar una tarifa por certificación. |

| 2. Alta seguridad para el beneficiario. | 2. Proceso de emisión puede ser más lento. |

| 3. Reduce el riesgo de cheques sin fondos. | 3. No puede ser endosado para su transferencia a terceros. |

| 4. Ideal para pagos grandes y transacciones importantes. | |

| 5. Ampliamente aceptado como medio de pago. | |